Mayra Alexandra Chicaiza Herrera

a; Viviana Pastora Panchi

Mayo b; Clara De Las

Mercedes Razo

Ascazubì c; Tito Marcelo Recalde Chavèz d

Metodología

para el estudio de los

costos en la Universidad Técnica de Cotopaxi

Methodology for the study

of costs at the Technical

University of Cotopaxi

Revista Científica

de Investigación actualización del mundo de las Ciencias.

Vol. 3 núm., 1, enero,

ISSN: 2588-0748, 2018, pp. 867-885

DOI: 10.26820/reciamuc/3.(1).enero.2019.867-885

URL: http://reciamuc.com/index.php/RECIAMUC/article/view/262

Código UNESCO: 5303 Contabilidad Económica

Tipo de Investigación: Artículo de Revisión

Editorial Saberes del

Conocimiento

Recibido: 10/12/2018 Aceptado: 20/01/2019 Publicado:

30/01/2019

Correspondencia: mayra.chicaiza@utc.edu.ec

a.

Docente de la Facultad

de

Ciencias Administrativas, Universidad Técnica de Cotopaxi, Latacunga – Ecuador;

mayra.chicaiza@utc.edu.ec b. Docente de la Facultad de Ciencias Administrativas, Universidad Técnica de Cotopaxi, Latacunga – Ecuador;

viviana.panchi@utc.edu.ec

c. Docente de la Facultad de Ciencias Administrativas, Universidad Técnica de Cotopaxi, Latacunga – Ecuador;

clara.razo@utc.edu.ec

d. Docente de la Facultad

de

Ciencias Administrativas, Universidad Técnica de Cotopaxi, Latacunga – Ecuador;

tito.recalde@utc.edu.ec

RESUMEN

La presente investigación describe

la metodología para

el

estudio de los costos en la Universidad Técnica de Cotopaxi (UTC), cuyo objetivo es diseñar

un marco metodológico para el estudio y

tratamiento de los costos basado en los fundamentos del sistema de costos ABC (Activity Based Costing), y

el

marco legal que rige a las Instituciones de Educación Superior y como es el caso a la UTC. Se debe

entender que un análisis de

costos permite la gestión eficiente

de los recursos económicos

en

la Institución para la

prestación de servicios de calidad, buscando la

optimización de los recursos que permita control interno eficiente y la producción de indicadores que reflejen la productividad de

los

recursos asignados por

el

Estado. La investigación es

de tipo

documental, considerando fuentes de información primaria y secundaria que permitieron identificar la dinámica

sobre el manejo de las finanzas en la educación superior. El modelo

propuesto se basa en el sistema de costeo ABC, en lo que se identificó los

costos directos siendo

los que están relacionados con el proceso académico de la Universidad; y

los

indirectos que son

aquellos gastos por remuneración del personal directivo, administrativo, y de servicio, depreciaciones y los bienes de consumo que contribuyen al proceso académico, mismos que serán distribuidos

proporcionalmente a cada facultad. Concluyendo que la

guía metodología ayudo a definir

estructuras, estimar costos para cuantificarlos por facultades y determinar el costo

unitario

de cada estudiante

en su formación académica.

Palabras

Claves: Costos; Educación Superior;

Sistema ABC; Metodología.

ABSTRACT

This research describes the methodology for the study of costs at the Technical University of Cotopaxi (UTC), whose objective is to design a methodological framework for the study and

treatment of costs based on the foundations of the ABC cost system (Activity Based Costing ),

and

the legal framework that governs Higher Education Institutions

and, as is the case, UTC. It should

be understood that a

cost analysis allows

the efficient management of economic resources in the Institution for the provision of quality services, seeking the optimization of resources that

allow efficient internal control and the production of indicators that reflect the productivity of resources assigned by the State. The research is documentary, considering sources of primary and secondary information that allowed to identify the dynamics on the management of finances in

higher education. The proposed model

is based on the ABC costing system, in which the

direct costs were identified, being those related to the academic process of the University; and

the indirect ones that are those expenses for remuneration of managerial, administrative, and service personnel, depreciations and consumer goods that contribute to the academic process, which will be distributed proportionally to each faculty. Concluding that the methodology guide helped to define structures, estimate costs to quantify

them by faculties and determine

the unit cost of each student in their academic training.

Key

Words:

Costs; Higher education; ABC system; Methodology.

Introducción.

La Educación Superior constituye una herramienta para

promover el desarrollo de un país siendo responsabilidad del Estado, financiar y garantizar los recursos necesarios para que los entes que

lo conforman se conviertan en instituciones

al

servicio de la sociedad a

través de la docencia, investigación y

vinculación; servicios de interés público. Los recursos destinados a este fin

deberán responder a criterios de equidad social, poblacional,

territorial, entre otros definidos en

la norma vigente.

El Sistema de Educación Superior está conformado por universidades y escuelas politécnicas; institutos superiores técnicos, tecnológicos y pedagógicos; y conservatorios

de música y artes,

debidamente acreditados y

evaluados,

así lo establece el Art. 353 de la Constitución de la República. Las Instituciones de

Educación Superior

gozarán de autonomía

académica, administrativa, financiera y

orgánica; en tal sentido serán responsables del manejo de su

presupuesto de forma transparente, procurando concentrar los recursos en actividades

estratégicas que

permitan fortalecer la institucionalidad con la posibilidad cierta de brindar servicios de calidad, respondiendo a

la sociedad

sobre

los recursos que

les fueron confiados.

Entre las principales rentas que reciben las Instituciones de Educación (IES) están las provenientes y

establecidas en la Ley del Fondo Permanente de Desarrollo Universitario y Politécnico (FOPEDEUPO), asignaciones que provengan del Presupuesto General del Estado,

que corresponden a

la gratuidad, así también

las IES serán gestoras de

fondos autogenerados, ingresos producto de propiedad intelectual, recursos obtenidos por contribuciones de la cooperación internacional, entre otros ingresos que provengan de la autogestión de las instituciones en el marco del desarrollo de investigaciones y otras actividades académicas como

las oferta de post grado.

Cada institución tiene

como finalidad optimizar su presupuesto, sea este proveniente del Estado,

por autogestión u otros medios que permita generar ingresos, afianzando una educación superior

apegada a criterios de calidad y al servicio de la sociedad; sin embargo de esto se debe indicar que siempre los recursos manejados serán insuficientes para el desarrollo de sus actividades cotidianas.

Para el estudio de los costos en la Institución,

se propone plantear en el marco metodológico un sistema que sirva de referencia para determinar el costo unitario de la formación del estudiante en cada Facultad, contribuyendo a la gestión estratégica de

la Universidad Técnica

de Cotopaxi, en el mismo que se considera los costos

directos, indirectos, como también los diferentes ingresos que permiten el desarrollo

académico de la IES. Este

modelo propuesto se basa en los

costos ABC (Activity Based Costing), en el cual se identificarán las Facultades y

sus actividades

asociadas con la docencia, investigación, vinculación y

gestión;

además los procesos de

administración y servicios.

I. METODOLOGÍA

La metodología para el presente proyecto atiende a una recopilación bibliográfica de fuentes primarias y secundarias, para identificar la dinámica de las finanzas de las Instituciones de Educación Superior; basándose en la ejecución presupuestaria, determinar el costo de cada uno

de los procesos académicos involucrados en la formación del estudiante y como resultado final conocer el costo acumulado de las

diferentes actividades

educativas que realiza

la IES.

Para este análisis es menester referir al marco legal regulatorio de la Educación Superior; constituido desde leyes, reglamentos, disposiciones emanadas por organismos de control; así también, la normativa institucional es merecedora de un

análisis exhaustivo para

lograr entender la interrelación de la ejecución presupuestaria en función de las actividades sustantivas de la UTC.

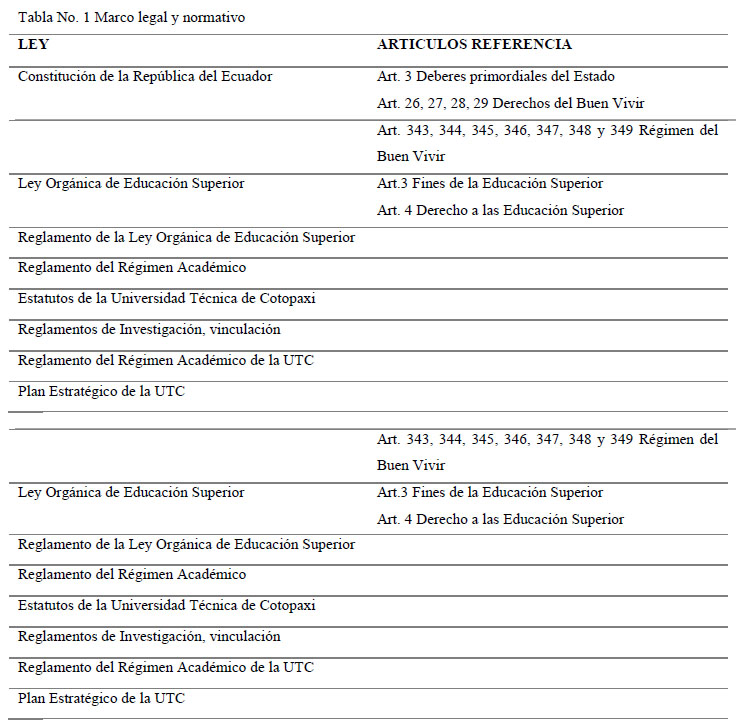

En la tabla

No. 1 se detalla el resumen de las disposiciones legales referidas para el levantamiento de información que permite la construcción de la metodología para el análisis de los costos en la universidad.

II. RESULTADOS

La investigación pretende generar

un marco metodológico como herramienta financiera que

contribuya a la ejecución del análisis de costos de las actividades sustantivas por estudiante en la Universidad Técnica de Cotopaxi, con la intención de proporcionar una información veraz sobre los

recursos invertidos

en la formación profesional, contribuyendo al manejo del presupuesto institucional

como una estrategia

administrativa para la

toma de decisiones.

La metodología propuesta se basa en los preceptos del sistema

de costeo ABC para lo cual lo se define

como un sistema de

costeo, en el que se reconoce las actividades involucradas en los

diferentes estamentos universitarios, para la asignación de los costos de la formación del

estudiante de cada carrera y por

ende

de la Facultad.

Para la elaboración de la metodología planteada se debe obtener información de las diferentes actividades desarrollada por la Institución, organizarla, analizarla y

cuantificar considerando las diferentes partidas

presupuestarias

devengadas según

el sistema esigef.

Por lo tanto,

la estructura considerada en esta metodología está

planteada de la siguiente manera:

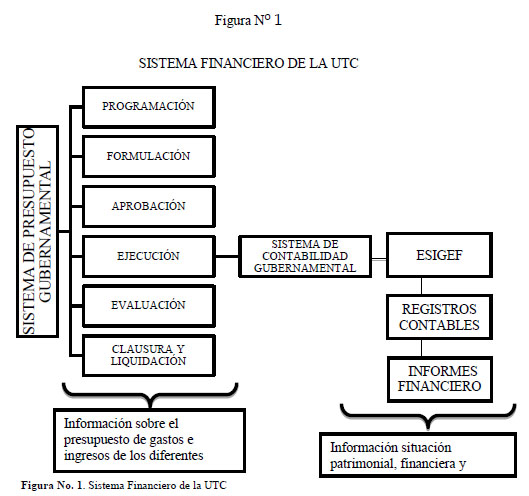

- Los datos procesados por el sistema económico-financiero de la institución; que permite visualizar la ejecución de gastos, inversión, patrimonio y financiamiento; así como el

balance de comprobación y las cédulas presupuestarias. Como se demuestra en la figura

No. 1 referente a la dinámica de las finanzas y ejecución del presupuesto de la UTC.

- Es necesario hacer referencia al tratamiento de los costos, que involucra la captación,

representación y distribución de los elementos que lo integran, como se identifica en la

Figura No.

2.

Figura Nº

2

ELEMENTOS DEL COSTO

Figura No. 2.

Proceso de análisis de costos

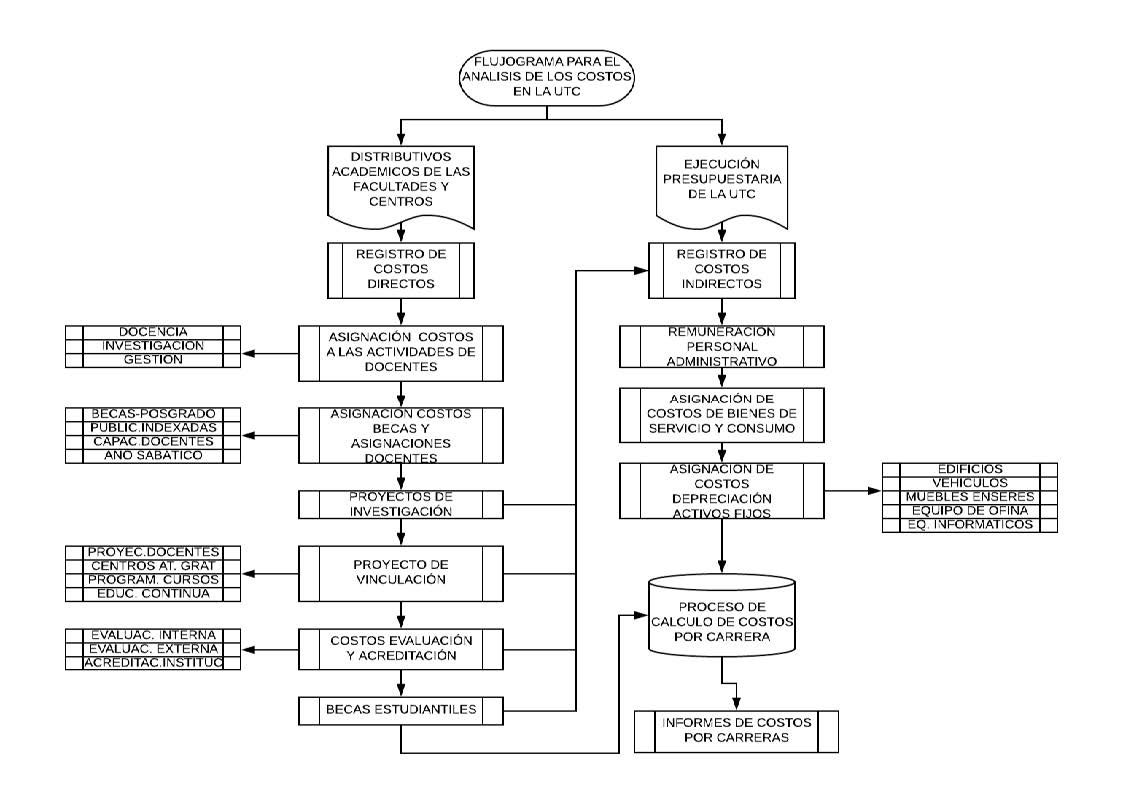

- Para ejecutar el sistema de costos se estructura un flujograma de actividades, en el que se

realiza el reconocimiento de los costos directos e indirectos y su posterior análisis hasta

lograr obtener informes de cada carrera, Facultades y Centros de la UTC; ya sean costos

directos e indirectos.

Como se observa en la Figura No.

3

Figura Nº

3

FLUJOGRAMA PARA

EL

ANÁLISIS DE LOS COSTOS

DE LA

UTC

Figura 3.

Flujograma para el análisis de los costos en la UTC

La metodología empleada se basa en el tratamiento de

los costos directos e

indirectos, como rubros principales que constan en la ejecución de las partidas presupuestarias de la Institución para

la formación de los estudiantes de pregrado. Es necesario indicar que se realizará el análisis

del tratamiento de los costos

directos e indirectos, como

a continuación se presentan:

1. Costos Directos

Los costos directos son considerados aquellos que

se encuentran relacionados directamente con

las actividades principales que aportan al cometido

principal de la universidad; actividades como

la docencia, la investigación y

la gestión. Para el cálculo de los costos directos se consideró las

disposiciones y normativa vigente enmarcadas en leyes, reglamentos y disposiciones vigentes que ampara y regula la educación superior. Para el análisis de los costos directos se considera las siguientes fórmulas:

1.1.Cálculo y asignación del

costo a las actividades

de

docentes

Las actividades

que

cumple el docente universitario, son: docencia, investigación, vinculación y

gestión.

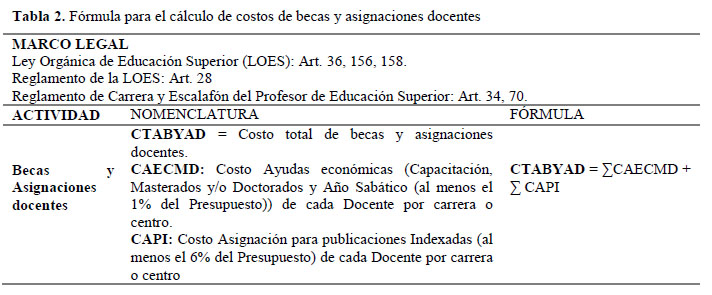

1.2. Cálculo y asignación costos becas

y asignaciones

docentes

La Universidad Técnica de Cotopaxi dispone

dentro de su presupuesto una partida destinada a

los siguientes rubros:

1.

Becas Docentes

2.

Ayudas económicas

para especialización o capacitación

3.

Año sabático.

Señalada la situación legal, se procede a describir la fórmula para el cálculo de costos de becas y asignaciones docentes:

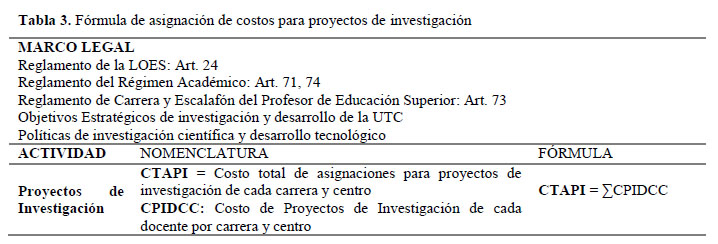

1.3.Cálculo y asignación de los

costos de proyectos de investigación

Las instituciones de educación

superior,

a partir

de sus fortalezas o dominios

académicos,

deberán contar con líneas, programas y proyectos de investigación articulados en redes académicas nacionales e internacionales. Los programas de

investigación de estas redes deberán guardar correspondencia con los requerimientos, prioridades y

propósitos del Plan Nacional de Desarrollo.

Con los antecedentes antes expuestos se define la fórmula de asignación del costo para proyectos de

investigación:

1.4. Cálculo y asignación de los costos

de

proyectos de vinculación

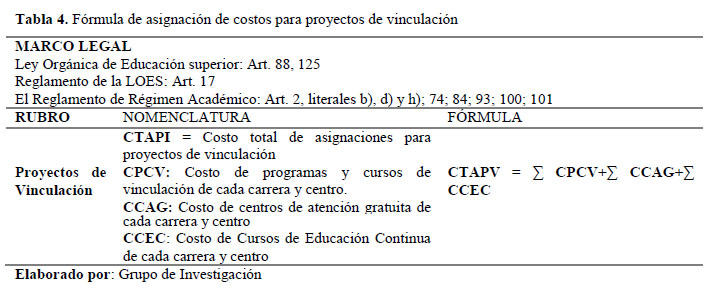

El artículo 88 de la LOES señala: “Para cumplir con la obligatoriedad de

los servicios a

la comunidad se propenderá beneficiar a sectores rurales y marginados de la población, si la naturaleza de la carrera lo permite,

o a prestar servicios

en centros

de atención

gratuita.”

El Reglamento de Régimen Académico respecto de los

proyectos

de Vinculación señala:

Artículo 2, literales b),

d) y

h) dispone que son

objetivos del

régimen

académico:

b.- Regular la gestión

académica-formativa en todos

los niveles de formación y

modalidades de aprendizaje de la educación superior, con miras

a fortalecer la

investigación, la formación

académica y profesional, y la

vinculación con

la sociedad.

d.- Articular la

formación académica y profesional,

la

investigación

científica, tecnológica y

social, y la vinculación con la colectividad, en un marco de calidad,

innovación y pertinencia.

h.- Impulsar el conocimiento de carácter multi, ínter y trans disciplinario en la formación de

grado y posgrado,

la investigación y la vinculación con la colectividad.

A continuación se presenta

la fórmula de asignación de

costos para proyectos de vinculación.

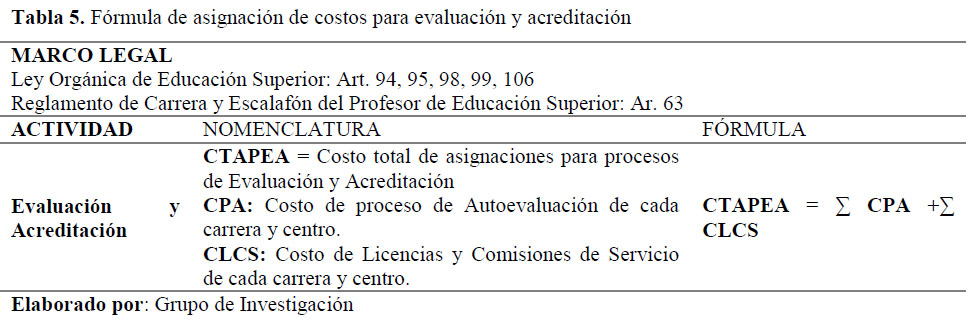

1.5. Cálculo

y asignación de los

costos de evaluación y acreditación

El proceso

de Evaluación y Acreditación de

las

universidades,

es referida en

la

LOES;

considerando

los siguientes artículos:

Art. 94.-

Evaluación de la calidad.- La Evaluación de la

Calidad es el proceso

para determinar

las condiciones de la institución, carrera

o

programa

académico, mediante

la

recopilación

sistemática de datos cuantitativos y

cualitativos que

permitan emitir un

juicio o diagnóstico, analizando

sus componentes, funciones,

procesos, a fin de que sus resultados sirvan para reformar y mejorar el programa de estudios, carrera o institución. La Evaluación de la Calidad

es un proceso permanente y supone un seguimiento

continuo.

1.6. Cálculo y asignación de los costos

de

becas estudiantiles

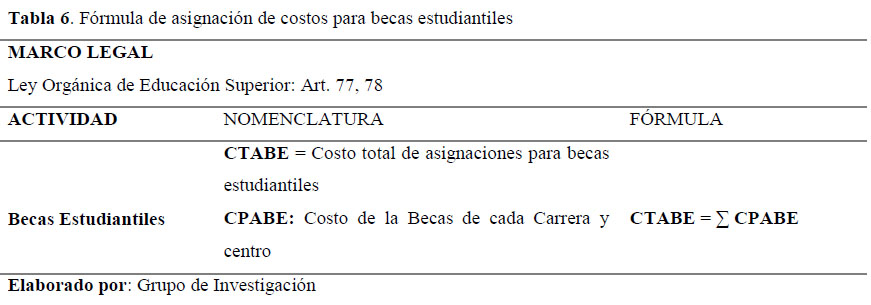

Ley Orgánica de Educación Superior (LOES), señala lo siguiente para becas estudiantiles en las

universidades.

El Art. 77 dispone: “Las instituciones de educación superior establecerán programas de becas completas o su equivalente en ayudas económicas que apoyen la escolaridad a por lo menos el

10% del número de estudiantes regulares. Serán beneficiarios quienes no cuenten con recursos

económicos suficientes, los estudiantes regulares con alto promedio y

distinción académica, los

deportistas de alto rendimiento que representen al país en eventos internacionales, a condición de que acrediten niveles de rendimiento académico regulados por cada institución y

los discapacitados.”

2.

COSTOS INDIRECTOS

El procedimiento metodológico cuyo objeto de estudio es la Universidad Técnica de Cotopaxi, para el tratamiento

de los costos indirectos se los considera a la totalidad establecida por la Institución,

los mismos que deberán se los prorrateara

de manera específica tomando en consideración a la Facultad de Ciencias Administrativas, para

lo cual se lo ha considerado los siguientes rubros:

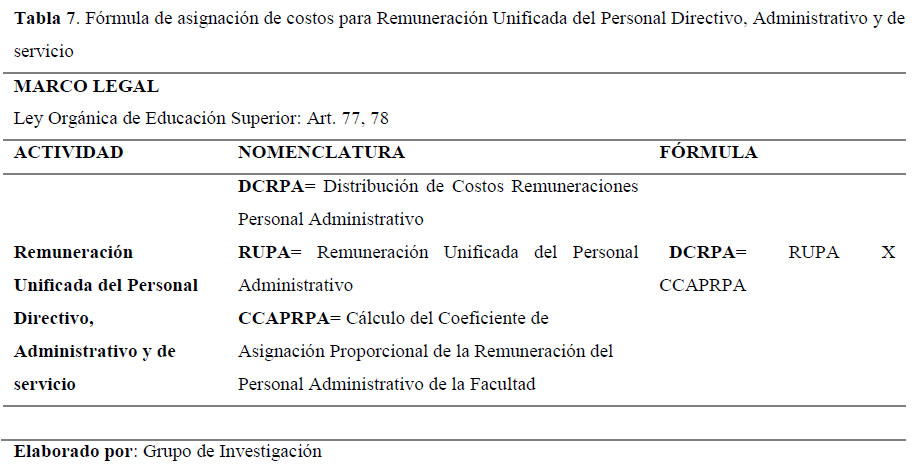

2.1.Remuneración Unificada del Personal Directivo, Administrativo y de

servicio.-Para el

tratamiento del mismo se recurrirá a los roles de pago y de provisiones mensuales del

ejercicio económico 2017, cuya cuantificación se lo realizará en una matriz de pago de

sueldo y salarios, determinando como procedimiento metodológico para la distribución del

costo total de este rubro se consideró como base el número de estudiantes de cada una de las

facultades. Fórmula

a ser aplicada se lo presenta en

el siguiente cuadro.

2.2. Bienes de Servicio y Consumo

Para el cálculo y asignación de Costos Indirectos que tienen relación con los Bienes de servicio y

consumo de la Universidad Técnica de Cotopaxi, se obtendrá de las cuentas de los mayores del sistema e-sigef del año 2017, cuyo monto se distribuirá entre las Facultades de la Institución en base al número de estudiantes que pertenecen a cada una

de éstas.

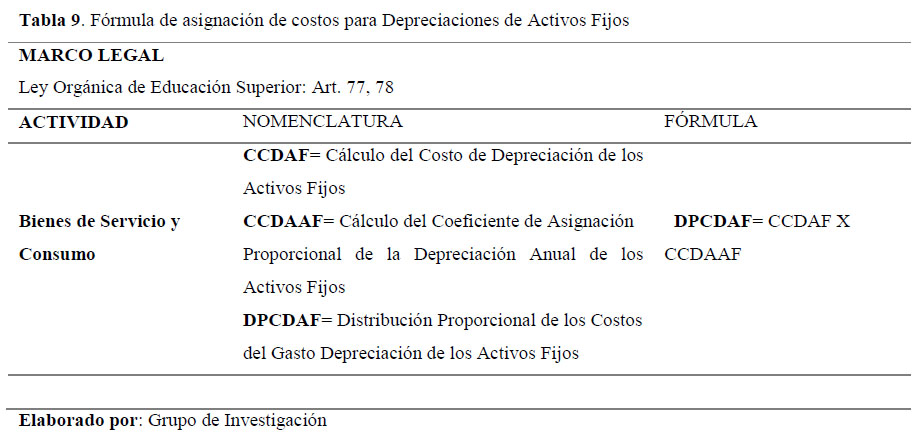

2.3. Depreciaciones

de

Activos Fijos

Para la asignación de costos indirectos que están relacionados

con la depreciación de los

activos fijos de

la Institución,

se tomara en cuenta el valor en libros, la

vida útil, el porcentaje de

depreciación de

cada activo, este valor se prorrateará

para las facultades tomando en

consideración

el total

de número de estudiantes

que tiene cada una.

III. DISCUSIÓN

El sistema

metodológico que se ha diseñado para la determinación del costo en la formación de

los estudiantes de la UTC,

está basado en el sistema de costeo ABC (Activity Based Costing), considerando el marco legal que

rige

a las

Instituciones de Educación Superior del Ecuador , Régimen Académico de la Institución objeto

de estudio, Ley Orgánica del Servidor

Público,

Código de Trabajo y el organigrama estructural y funcional de la Universidad Técnica de

Cotopaxi, para la ejecución del sistema de costos se elaboró en primer lugar un flujograma de los procesos académicos en las que se determinó las principales actividades como son: docencia, investigación, vinculación y gestión, en estas funciones sustanciales se identificó los costos

directos e indirectos involucrados, en base de los cuales se realizó el análisis y

distribución para la determinación del costo por estudiante correspondiente a cada carrera, y Facultad de la UTC. Los datos de campo recogidos se alimentaron en matrices de excel identificando el costo directo

e indirecto para posteriormente registrar en formularios diseñados en lenguaje Java y

a través del interface guardar la información en una base configurada según el modelo identidad-relación,

posterior a esto existe tablas que corresponde a cada carrera y facultad, proceso que a su término permite visualizar con facilidad los costos de formación de cada estudiante de Carrera y Facultad de la Universidad

Técnica de Cotopaxi.

IV. CONCLUSIONES

· El diseño del marco metodológico para el tratamiento

de los costos se fundamentó

en el sistema

de

costeo

ABC (Activity

Based

Costing), por cuanto

contribuyo

a la identificación de los costos directos e indirectos en la Institución objeto de

estudio para determinar el costo de cada estudiante por carrera y facultad en el periodo económico

2017.

· El proceso de la información de campo se consideró de acuerdo a la estructura orgánico funcional de la Institución objeto de

investigación, estableciendo una base de datos en las matrices de

Excel sobre los tratamientos de los costos directos e

indirectos que inciden en

la formación de los estudiantes de

las diferentes carreras ofertadas por la

Universidad Técnica

de Cotopaxi por el periodo

2017.

· El costo de formación de cada estudiante de carrera permitirá a la autoridad competente de

la Institución tomar decisiones oportunas en tiempo y en relación al ámbito económico procurando la optimización de los recursos lo que contribuirá a la calidad de

la educación del

futuro profesional.

V. LITERATURA CITADA

BIBLIOGRAFIA

· Blanco, F. (2003): Contabilidad de Costes y Analítica de Gestión para las Decisiones

Estratégicas.

Novena Edición, Ediciones

Deusto, España

· Cooper, Robin (1990): “Five steps to ABC system design” Accountancy, Vol. 106, Pág.

78-80

· Faga y Ramos. (2006). Còmo profundizar el análisis de sus costos

para tomar mejores

decisiones empresariales. Segunda Ediciòn.

Ediciones Granica S.A.

Buenos Aires.

· Gómez M.B. (2001) Tendencias actuales en la Contabilidad de Costes en las entidades públicas

· Hicks. D.

(1998). El

sistema de costos basado

en las actividades (ABC). 1era Ed., Alfaomega / Marcombo, México D.F,

México.

6.

· Horngren. C. (2007). Contabilidad de Costos. Ed., Prentice Hall Hispanoamericana S.A,

Naucalpan

de Juárez, México.

· Johnson,

H. Y Kaplan, R.

(1988): La Contabilidad de Costes: Auge y Caída de la

Contabilidad de Gestión. Plaza &

Janes Editores, España.

· Ley Orgánica del Servicio Público, LOSEP. Ley 0 Registro Oficial Suplemento 294 de

06-oct.-2010

Ultima modificación: 19-may.-2017 Estado:

Reformado

· Lizcano, J. Co. (1996): La Contabilidad de Gestión en Latinoamérica. Ediciones AIC- AECA,

España.

· Ley Orgánica de Educación

Superio.

Registro Oficial Suplemento 297 de 02-Ago-2018

o Codificación 17 Registro

Oficial

Suplemento

167

de

16-dic.-2005

Ultima modificación:

06-abr.-2018

Estado: Reformado

· Normas Técnicas de Presupuesto Codificación al 5 de Abril De 2018 Subsecretaría de

Presupuesto / Dirección Nacional

de Consistencia Presupuestaria

· Normativa de Contabilidad Gubernamental

ACTUALIZADA (A67).

Ministerio de

Finanzas